Um dos mitos que se formou em torno da Reforma da Previdência é que a mesma irá combater os “privilégios” dos servidores públicos, os quais recebem uma aposentadoria muito superior ao teto e ao valor médio das aposentadorias do RGPS. Dessa maneira, a Reforma da Previdência teria um viés “distributivista”, ao atuar sobre as supostas causas da péssima distribuição de renda no Brasil.

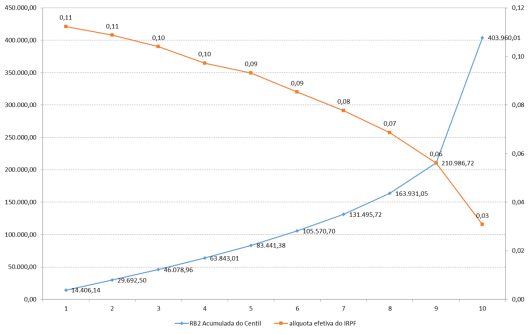

Gráfico 1 – Distribuição acumulada da renda bruta (RB2) por 0,1% dos contribuintes do 100º centil e alíquota efetiva do IRPF, 2015.

(Em milhões R$ e %)

Fonte: DIRF do ano calendário 2015 agrupadas por centil – Centro de Estudos Tributário-SRF

Obs.: RB2 é a renda tributável bruta mais a renda de titular/sócios de micro e pequena empresa mais lucros e dividendos.

Isso não passa de um mito por diversas razões.

Em primeiro lugar, os servidores que ingressaram no serviço público antes de 2013 não estão sujeitos ao teto do RGPS porque pagam uma contribuição de 11% sobre a INTEGRALIDADE DOS SEUS VENCIMENTOS. Assim o servidor que tem um salário superior ao teto do RGPS tem um desconto em folha que é proporcional ao seu salário integral, logo nada mais justo que possuir uma aposentadoria é proporcional ao seu esforço de contribuição, ao invés de estar limitada pelo teto do RGPS.

Em segundo lugar, o Governo da Presidente Dilma Rouseff fez em 2013 a reforma da previdência dos servidores públicos, instituindo que TODOS os servidores que ingressarem depois da reforma teriam seus benefícios limitados ao teto do RGPS, podendo contribuir para um fundo estatal de previdência – o FUNPRESP – sobre o valor que exceder o teto do RGPS.

Em português bem claro, a reforma da previdência dos servidores públicos JÁ FOI FEITA, igualando os novos servidores com os trabalhadores do setor privado, e instituindo um REGIME DE CAPITALIZAÇÃO de natureza complementar e voluntária para TODOS os servidores ingressados a partir de 2013. Também não é verdade que os servidores públicos possam se aposentar com 54 anos ou menos, como se afirma. A legislação em vigor hoje estabelece uma IDADE MÍNIMA DE 60 ANOS para a aposentadoria de TODOS OS servidores públicos da União.

Mas voltemos a questão da distribuição de renda.

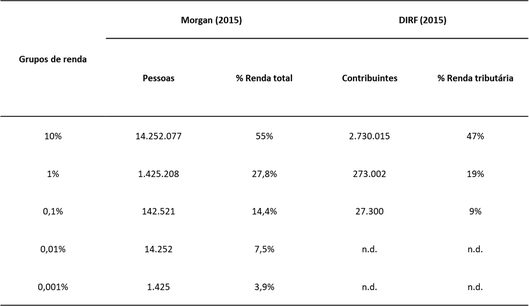

O gráfico 1 acima mostra a alíquota efetivamente paga de imposto de renda pelo 0,1% dos contribuintes mais ricos do Brasil. Esse grupo é constituído por um universo de 142.521 pessoas no ano de 2015. Esse grupo controla 14,4% da renda total dos brasileiros, mas contribui com apenas 9% da receita do IRPF (Imposto de Renda de Pessoas Físicas), como podemos observar na Tabela 1 abaixo.

A figura 1 mostra a olho nu que a medida que a renda aumenta nesse extrato superior da distribuição de renda, a alíquota efetiva do imposto de renda diminui progressivamente, passando de 11% da renda no limite inferior do grupo, para apenas 3% da renda, no limite superior. Em outras palavras, os hiper-ricos brasileiros pagam apenas 3% da sua renda na forma de IRPF; ao passo que a alíquota média efetiva do IRPF dos servidores públicos varia entre 14 a 19% a depender do número de dependentes e dos gastos com educação e saúde deduzidos do imposto a pagar.

Tabela 1 – Participação dos grupos de renda mais ricos na renda total e tributaria, 2015.

Fonte: Morgan (2017) e DIRF – Centro de Estudos Tributário/SRF.

Obs.: dados de Morgan (2017) se referem a renda da PNAD e IRPF corrigidos pela Renda Contas Nacionais-IBGE

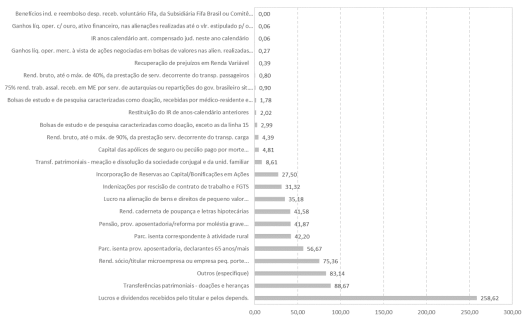

Para reduzir a desigualdade na distribuição de renda é preciso, portanto, uma REFORMA TRIBUTÁRIA que reinstitua a cobrança de Imposto de Renda sobre lucros e dividendos distribuídos, pois como podemos ver no gráfico 2 abaixo, a maior fonte de isenção de pagamento de imposto de renda é precisamente “lucros e dividendos distribuídos”.

Gráfico 2- Rendimentos isentos e não tributáveis, 2015.

(Em milhões R$ )

Fonte: Grandes Números do DIRF 2016 (ano calendário de 2015) – Centro de Estudos Tributário-SRF .